les successions s’applique aux frais uniques transférés à l’héritier ou à l’associé individuel, c’est-à-dire au légataire de l’entité individuelle identifié par le de cuius. Il s’applique donc à tout transfert de biens et de droits soit par cause de décès, soit en raison de la simple création d’un héritier ou d’un associé.

A lire également : Pour quelles raisons investir dans des murs commerciaux ?

Calcul de l’impôt sur les successions sur les propriétés résidentielles

Impôt sur les successions : qu’est-ce que c’est ?

L’impôt sur les successions, supprimé en 2001 et réintroduit à partir du 3 octobre 2006, est l’impôt actuel qui vise à affecter les transferts de propriété des biens et des droits de propriété appartenant à une personne décédée. Avec les actifs et les droits réels caractérisant l’héritage, qui font l’objet de la succession, il est fait référence, par exemple, au droit d’utilisation de la maison ou à celui de l’usufruit. Ils sont transférés à des sujets physiques, à des héritiers, sur la base des dispositions de la succession légitime (liées au conjoint, aux enfants ou aux proches), ou sur la base de ce qui est indiqué dans le testament (holographique, public ou secret) de la personne décédée.

Avez-vous vu cela : Investir dans l’immobilier à Toulouse : les avantages perçus

Il convient de garder à l’esprit que, pour calculer la valeur de l’héritage, il faut tenir compte de tous les biens meubles et immeubles (par exemple, maison transférée) du défunt ; comptes courants ; dépôts. Compte tenu de la valeur des bâtiments, la pension cadastrale doit être prise en compte lors du calcul de l’impôt sur les successions.

Déclaration de succession : qu’est-ce que c’est ?

Les héritiers, un type particulier de contribuables, sont tenus de présenter ce qu’on appelle la « déclaration de succession ». Elle doit être établie sur le modèle 4 et soumise dans les 12 mois suivant le décès à l’Agence du revenu, dans le district duquel le défunt était résident. Sauf si la valeur de l’héritage est inférieure à 100 000 euros et qu’il n’y a pas de droits immobiliers (par exemple, une maison vendue) ou des droits immobiliers. En plus des héritiers, ils sont tenus de présenter :

- légataires : sujets qui prennent en charge les droits sur un seul actif et ne participent pas à l’ensemble de l’héritage ;

- conservateurs : en cas d’héritage échoué ;

- autres exécuteurs testamentaires : dans certains cas nommés dans le testament ;

- fiducies : la fiducie est la relation qui découle d’un contrat ou d’un testament, avec lequel un sujet (constituant ou constituant) transfère des biens ou des droits à un autre sujet (fiduciaire).

Au lieu de cela, le conjoint, les enfants, les parents et les autres membres de la famille sont exemptés de la présentation lorsque le conseil dans l’immobilier.

Même en présence de plusieurs héritiers, une seule déclaration de succession peut être soumise. À l’intérieur, il est obligatoire d’indiquer le montant des titres et des biens immobiliers soumis à l’impôt sur les successions. Cet impôt s’applique aux actifs hérités, en fonction de la différence entre : les actifs de succession, c’est-à-dire les actifs hérités par la personne décédée (y compris également les actifs en copropriété avec d’autres sujets) ; les passifs de succession, c’est-à-dire les actifs constitués d’éventuelles dettes laissées par le défunt. La différence entre l’actif et le passif constitue l’axe des successions. C’est la valeur sur laquelle, sans préjudice des allocations et des exonérations prévues par la loi, l’impôt sur les successions s’applique.

Hérités actifs et passifs : que sont-ils ?

Voyons maintenant de manière schématique quels sont les actifs qui relèvent de l’actif et du passif de l’héritage.

Actif héréditaire :

- les droits immobiliers et immobiliers ;

- biens mobiliers, y compris les véhicules automobiles immatriculés dans l’ARP, mais à l’exclusion des obligations d’État ;

- actions et participations ;

- pensions et pensions ;

- crédits ;

- les entreprises, les navires et les aéronefs ;

- propriété appartenant à des fins d’utilisation et d’ornement de maisons, telles que des meubles, des bijoux, de l’argent.

Passifs hérités :

- les dettes du défunt (lettres de change, dettes fiscales, sécurité sociale) ;

- les frais médicaux encourus par les héritiers du défunt au cours des six derniers mois ;

- frais funéraires (ne dépassant pas 1 032,91 euros, ce qui représente le seuil maximum de déduction fiscale utilisable) ;

- tous les impôts payés à l’étranger en fonction de la même succession.

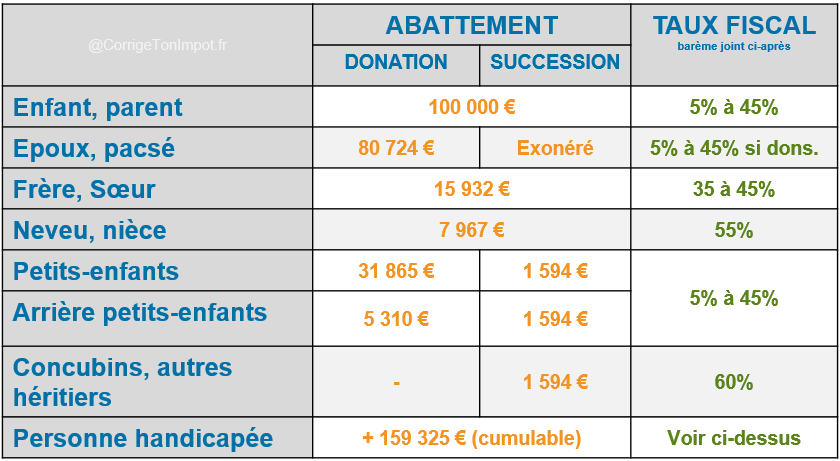

Impôt sur les successions : comment est-il calculé ?

L’impôt sur les successions sur le compte courant varie en fonction de la parenté que le sujet a eu avec la personne disparue, c’est-à-dire s’il est l’un des enfants, le conjoint, le frère ou le neveu de la personne décédée. Il est calculé sur la valeur totale de l’héritage laissé par le défunt. En détail, pour calculer combien et si les héritiers doivent payer l’impôt, deux facteurs différents doivent être pris en compte : le montant des actifs et le degré de parenté.

La nouvelle taxe (par rapport à 2010/2011/2012) sur les successions et les dons prévoit une augmentation des taux pour tous les contribuables, même si la personne dont vous héritez est le conjoint ou l’enfant. En outre, il faut se rappeler que, étant donné que l’actif hérité peut être de nature différente, ce facteur influe également sur le montant dû. Quant aux biens immobiliers hérités de (i), pour calculer l’impôt sur les successions, vous devez multiplier la pension cadastrale réévaluée par 5 % par l’une des valeurs suivantes : coefficients, variables selon le type de bâtiment :

- 110, s’il s’agit de la première maison ;

- 120, dans le cas de bâtiments appartenant aux groupes cadastraux A et C (sauf A/10 et C/1) ;

- 140, pour tous les bâtiments appartenant au groupe cadastral B ;

- 60, pour les bâtiments appartenant à la catégorie A/10 (bureaux et entreprises privées) et D ;

- 40,8, pour tous les bâtiments appartenant aux catégories C/1 (magasins et magasins) et E ;

- 90, s’il s’agit de terrains non constructifs sur la base du revenu dominical déjà réévalué de 25 %.

Voici la formule suivante : rente cadastrale* 5% *coefficient de référence de la catégorie cadastrale.

Les cas de franchise

Lorsque la déclaration de succession est soumise, c’est l’Agence du revenu elle-même qui effectue le calcul de l’impôt sur les successions. Dans le calcul, les quotas sont pris en compte, c’est-à-dire les seuils exonérés d’impôt qui, heureusement, sont très élevés : 1 million d’euros. Voyons en détail les catégories qui sont appelées au paiement susmentionné, selon des conditions spécifiques :

- Conjoint et enfants, parents proches : impôt à payer uniquement si les actifs en héritage dépassent la franchise de 100 000 euros. Si votre part est supérieure au seuil, un taux supérieur de 4 % d’impôt cadastral et hypothécaire s’appliquera.

- Frères et sœurs : impôt à payer uniquement si les actifs de succession dépassent la provision de 100 000 euros. Si votre part est supérieure au seuil, un taux de 6 % s’applique sur la partie excédentaire.

- Héritiers handicapés : une franchise plus élevée est attendue à 1 500,00 euros.

Qui n’applique en aucun cas la franchise :

- Autres parents jusqu’à la 4e année : neveux, oncles et cousins premiers, beaux-parents et beaux-frères, aucune franchise ne s’applique. Un taux d’impôt sur les successions de 6 % s’applique.

- Autres sujets : comme le cohabitant, sans franchise, un taux de 8 % est attendu.

En

comparant avec d’autres réglementations européennes, il est noté que, par exemple, en France, par rapport à l’Italie, le conjoint n’a rien à payer. Au lieu de cela, il existe plusieurs reliefs pour les sujets qui varient du degré de parenté. Les taux varient de 5 % à 60 %.