Le bilan, sous sa forme la plus simple, se compose de deux documents : le bilan et le compte de résultat. Mais examinons en détail les caractéristiques qui distinguent ces documents importants.

Avez-vous vu cela : Pour quelles raisons investir dans des murs commerciaux ?

Comparaison du bilan et du compte de résultat

Le bilan représente la situation des actifs de l’entreprise à un certain moment de la vie de l’entreprise. Il correspond généralement au 31 décembre de chaque année. Au lieu de cela, le compte de résultat, qui résume l’ensemble des opérations commerciales qui ont aidé à déterminer le résultat économique final d’une année donnée, inclut les coûts et les revenus d’une entreprise.

Le bilan, d’un point de vue comptable, est le prospectus dans lequel, à un certain moment, selon les états financiers (de type synthétique ou optique). plus), qui coïncide généralement avec la fin de l’année civile, sont représentés : les actifs, les passifs et les capitaux propres d’une entreprise. D’un point de vue financier, l’analyse du bilan est importante pour vérifier si l’entreprise est réellement capable de maintenir son bilan et son solde financier. Par conséquent, les actifs sont identifiables comme étant l’utilisation de moyens financiers par l’entreprise ; les passifs et les capitaux propres doivent être compris comme des sources de financement pour de telles utilisations.

A voir aussi : Renonciation aux successions et aux dettes fiscales auprès des autorités fiscales

Aspect financier d’une entreprise : le bilan

Le bilan définit, d’une part, les actifs d’une société, en termes de valeur comptable, à un moment précis de son existence, d’autre part, les droits des tiers qui la pèsent sur elle. Il est divisé en deux sections opposées, appelées :

- Actifs, y compris : entrepôt, immobilisations, trésorerie et crédits. Ce sont tous les investissements nécessaires pour que l’entreprise puisse mener ses activités de la meilleure façon possible.

- Passifs, y compris : réserves, capital-actions, gains et pertes pour l’année. Les dettes déclarées, c’est-à-dire les dettes à court, moyen et long terme. D’un point de vue financier, ils représentent ses propres moyens ou tiers, que l’entreprise s’est doté pour financer des investissements afin de mener à bien ses activités au mieux.

L’aspect économique d’une entreprise : le compte de résultat

Le compte de résultat est caractérisé par l’ensemble des transactions commerciales qui ont aidé à déterminer le résultat économique final d’un exercice financier donné. Nous y distinguons deux composantes positives et négatives du revenu, relatives à une certaine période de temps, à savoir respectivement :

-

<style= »font-weight : de résultat, les revenus d’intérêts ou les revenus.

- Coûts : ils concernent les achats, les services publics, les dépenses de personnel, les passifs, les taxes et les taxes.

Une clarification : la taxe TVA n’est pas un coût pour l’entreprise. Pourquoi est-il inclus dans le passif ou l’actif du bilan ? Parce que c’est une dette ou un crédit que l’entreprise a accumulés contre les frais lors de la vente ou de l’achat d’un actif.

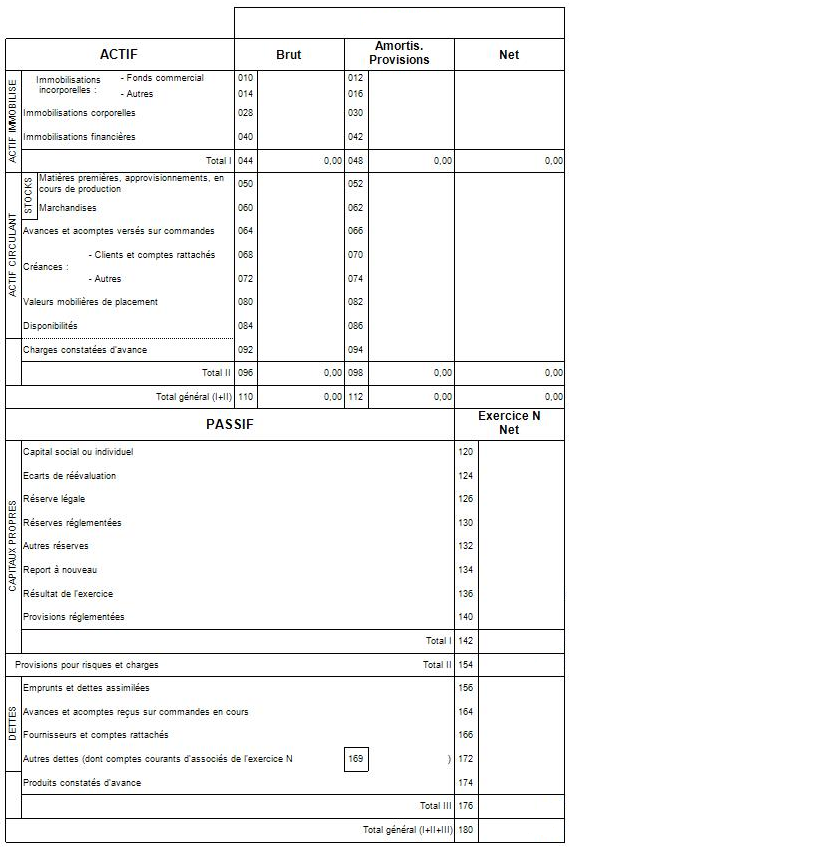

Reclassification du bilan

La disposition du bilan standard ressemble à un schéma qui peut être divisé en deux sections :

A) Actif :

- actifs détenus par l’entreprise

- crédits

B) Passif :

- moyens propres ;

- dettes envers des tiers.

Au lieu de cela, l’article 2424 du Code civil propose de reclasser le bilan selon ce schéma récapitulatif :

A) Actif :

- crédits aux membres ;

- immobilisations ;

- actif circulant ;

- les comptes d’exercice et les comptes actifs.

B) Passif :

- capitaux propres ;

- fonds pour risques et charges ;

- traitement de fin de relation ;

- les dettes ;

- comptes créditeurs et les comptes créditeurs.

les

Il est précisé que la reclassification est importante pour analyser la solvabilité d’une entreprise et le degré de cohérence entre les structures des actifs et des passifs.